Pekin'deki Tiananmen Meydanı. Stok görsel.

Yeni bir rapora göre, Çin, COVID-19 sonrası dünyada kaynak tabanını güvence altına almak için madencilik sektörüne yeniden yatırım yapmaya yönelebilir.Fitch Çözümleri.

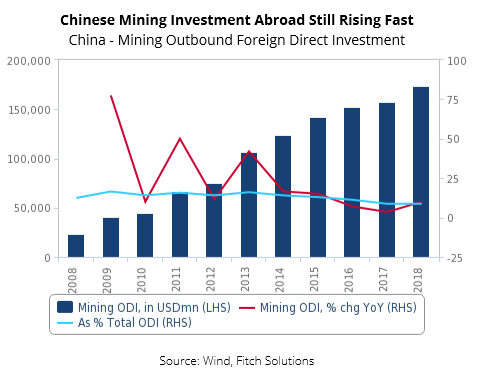

![]() Pandemi, genel olarak tedarik zinciri zayıflıklarını ve stratejik ürünler için uluslararası bağımlılığı gün yüzüne çıkardı. Bu sorun, metal endüstrisinin büyük ölçüde cevher ithalatına bağımlı olduğu Çin'de daha da kritik bir öneme sahip.

Pandemi, genel olarak tedarik zinciri zayıflıklarını ve stratejik ürünler için uluslararası bağımlılığı gün yüzüne çıkardı. Bu sorun, metal endüstrisinin büyük ölçüde cevher ithalatına bağımlı olduğu Çin'de daha da kritik bir öneme sahip.

FitchÇin'in, madencilik de dahil olmak üzere birincil sanayilerini konsolide etme ve değer zincirinde metal eritme yönünde ilerleme stratejisini uygulamaya koyduğu 2016'da yürürlüğe giren 13. Beş Yıllık Planını revize edebileceği belirtiliyor.

Mayıs ayı sonlarında Çin çelik birliği ve büyük çelik üreticileri, arzın güvence altına alınması için yerli demir cevheri üretiminin artırılmasının yanı sıra yurtdışında arama çalışmalarına daha fazla yatırım yapılması çağrısında bulundu.

Araştırma şirketi, "Covid-19 sonrası dönemde Çin'in kaynak tabanını güvence altına almak için madencilik sektörüne yeniden yatırım yapabileceğine inanıyoruz. Hükümet ya mineral arama ve geliştirme faaliyetlerini artırabilir ya da daha önce ekonomik olmayan, mineralleşmiş kayalardan karlı mineral üretimine olanak sağlayacak teknolojiye yatırım yapabilir" dedi.

ÇİN ÇELİĞİ

DERNEK VE ANA DERS

ÇELİK ÜRETİCİLERİNİN SAHİP OLDUĞU

ARTIŞ ÇAĞRISINDA BULUNDU

YEREL DEMİR CEVHERİNDE

ÜRETME

“Kaynak güvenliği giderek daha acil bir ihtiyaç haline gelirken, Çin'in Kuşak ve Yol Girişimi (BRI) kapsamında madencilik yatırımlarının önümüzdeki beş yıl içinde hızlanacağını öngörüyoruz.”Fitchdiyor.

Çin'in demir cevheri, bakır ve uranyum gibi temel minerallerdeki yapısal açığı, gelişmekte olan ülkelerdeki madenlere doğrudan erişim sağlama yönündeki uzun süredir devam eden stratejisini sürdürecektir.Fitchekler.

Özellikle, araştırma şirketi, Çin ile gelişmiş pazarlar arasındaki diplomatik ilişkilerin bozulmasıyla birlikte Sahra Altı Afrika'nın (SSA) Çinli firmalar için yatırım cazibesinin artacağını öngörüyor.

“Avustralya'dan uzaklaşarak çeşitlendirme yapmak, özellikle 2019 yılında Çin'in toplam madencilik ithalatının yaklaşık %40'ını bu ülkenin karşılaması göz önüne alındığında oldukça cazip olacaktır. Demokratik Kongo Cumhuriyeti (bakır), Zambiya (bakır), Gine (demir cevheri), Güney Afrika (kömür) ve Gana (boksit) gibi Sahra Altı Afrika pazarlarına yatırım yapmak, Çin'in bu bağımlılığı azaltabileceği yollardan biri olacaktır.”

Yerli teknoloji

Çin, birincil metallerin en büyük küresel üreticisi olmasına rağmen, otomotiv ve havacılık endüstrilerinde kullanılan daha yüksek değerli ikincil metallerin çoğunu hala ithal etmek zorundadır.

“Çin’in Batı ile ilişkilerinin kötüleşmesini beklediğimiz şu dönemde, ülke, yurt içinde daha fazla araştırma ve geliştirme yatırımı yaparak teknolojik altyapısını güvence altına alma ihtiyacıyla karşı karşıya kalacaktır.”

FitchAnalistler, Çin'in yurtdışı yatırımlarının, özellikle teknoloji ve kaynaklarla ilgili hassas alanlarda, küresel düzenleyici kurumlar tarafından giderek artan kısıtlamalarla karşılaşacağına inanıyor.

"Önümüzdeki yıllarda, hem devlete ait işletmeler (SOE'ler) hem de özel şirketler Çin'de metal işleme sektöründeki yatırım fırsatları için yabancı pazarlara yatırım yapmaya devam edecekler, ancak devlete ait işletmelerin yatırım yapması zorlaştıkça, yurt içindeki teknolojik yatırımlarda da eş zamanlı bir artış görmeyi bekliyoruz."

Ancak önümüzdeki yıllarda daha zayıf ekonomik beklentiler, Çin'in yatırımları için zorluklar yaratacaktır.Fitchsonuçlandırıyor.

Yayın tarihi: 17 Aralık 2020